- Was ist eine D&O Versicherung?

- Welche Vorteile haben Manager / Geschäftsführer mit einer D&O Versicherung?

- Warum ist eine D&O Versicherung so wichtig?

- Wer braucht eine D&O Versicherung?

- Wer schließt eine D&O Versicherung ab?

- Was ist in einer D&O Versicherung versichert?

- Welche Schäden werden in einer D&O Versicherung abgedeckt?

- Wie errechnet sich der Beitrag für eine D&O Versicherung?

Was ist eine D&O Versicherung?

Die Bezeichnung D&O Versicherung ist eine Abkürzung. Die D&O Versicherung entstand in den 30er Jahren des vergangenen Jahrhunderts in den USA, daher stammt die Bezeichnung aus dem englischsprachigen Bereich. D&O Versicherung steht für „Directors-and-Officers“, die entsprechende D&O Versicherung wird bei uns auch als Haftpflichtversicherung für Organ, Manager und Geschäftsführer eines Unternehmens bezeichnet.

Die Bezeichnung D&O Versicherung ist eine Abkürzung. Die D&O Versicherung entstand in den 30er Jahren des vergangenen Jahrhunderts in den USA, daher stammt die Bezeichnung aus dem englischsprachigen Bereich. D&O Versicherung steht für „Directors-and-Officers“, die entsprechende D&O Versicherung wird bei uns auch als Haftpflichtversicherung für Organ, Manager und Geschäftsführer eines Unternehmens bezeichnet.

Es handelt sich also um eine Haftpflichtversicherung, die bestimmte Personen in leitender Position eines Betriebes als Vermögensschadenhaftpflichtversicherung schützt.

In Deutschland ist die D&O Versicherung eine verhältnismäßig junge Versicherung, erst im Jahre 1986 wurde die erste derartige D&O Versicherung in Deutschland angeboten. Besonders stark wird diese Art der Absicherung von Unternehmen in Anspruch genommen, die börsennotiert sind. Aber auch kleine und mittlere Unternehmen nutzen die Vorteile einer D&O Versicherung. Wer Mitglied des Vorstandes oder Geschäftsführer eines Unternehmens ist, wird also für eventuelle Fehler abgesichert, die ihm in Ausübung seiner Tätigkeit unterlaufen können. Die Übernahme eines Postens im Vorstand oder der Geschäftsführung ist mit Risiken verbunden, denn oft muss über hohe Beträge entschieden werden.

Oft nennt man die D&O Versicherung auch Managerversicherung. Wer als Manager in einem Betrieb einen Vermögensschaden verursacht, der haftet gesamtschuldnerisch mit seinem privaten Vermögen bei einer Umkehr der Beweislast. Manager sind sich dessen bewusst und werden in den meisten Fällen ohne eine D&O Versicherung den für sie eigentlich interessanten und lukrativen Posten nicht annehmen. Der Abschluss einer solchen D&O Versicherung liegt also auch im Interesse des Betriebes, der ansonsten fähige Führungskräfte kaum oder überhaupt nicht bekommen würde.

Welche Vorteile haben Manager / Geschäftsführer mit einer D&O Versicherung?

Manager / Geschäftsführer in einem Betrieb müssen Entscheidungen treffen. An ihnen liegt es, ob ein Unternehmen floriert, stagniert oder sogar schlimmstenfalls eine negative Entwicklung erfährt. Der Manager, der ein Unternehmen vorantreiben möchte und soll, braucht eine freie Hand. Manchmal führen Entscheidungen, die auf den ersten Blick wenig Erfolg versprechend sind dennoch zu besonders positiven Entwicklungen. Manager wissen um diese Zusammenhänge. Wenn sie eine Managerversicherung oder D&O Versicherung haben, sind sie also freier in ihrer Entscheidung. Sie können Ideen vorantreiben, für die sie ohne Absicherung keinen Mut hätten, denn schließlich geht es ja bei einem Misserfolg um ihre ganz persönliche Zukunft.

Die Vorteile einer solchen Vermögensschadenhaftpflichtversicherung für den Versicherten kann man ganz knapp zusammenfassen. Der Manager kann frei entscheiden, ohne Angst vor Vermögensverlusten haben zu müssen. Es hat sich immer wieder gezeigt, dass gerade solche Manager, die über hohe Privatvermögen verfügen, die also wirtschaftlich unabhängig sind, besonders leistungsfähig sind. Die Unabhängigkeit nimmt die Angst vor Fehlentscheidungen, das Wissen, dass letztendlich im privaten Bereich finanziell nichts passieren kann, macht frei für mutige Entscheidungen. Genau hierin liegt der größte Vorteil einer D&O Versicherung für den Manager. Er ist finanziell in seinen Entscheidungen unabhängig und genau das ist es, was seinem Betrieb hohen Nutzen bringen kann, von dem er selbst letztendlich auch durch höhere Dotierungen profitieren wird.

Warum ist eine D&O Versicherung so wichtig?

Deutschland hat es geschafft, weltweit eine der erfolgreichsten Nationen zu sein. Bei allem Neid, der Managern oft wegen ihrer hohen Einkommen entgegen gebracht wird, muss anerkannt werden, dass sie die Träger von Entscheidungen sind, die Millionen von Arbeitnehmern ihr „täglich Brot“ sichern. Sie sorgen dafür, dass die Wirtschaft floriert. Ein Mensch, der ständig in Angst um seine Existenz und die seiner Angehörigen ist, wird kaum in der Lage sein, Höchstleistungen zu erbringen. Große Konzerne haben erkannt, dass ihre Mitarbeiter besonders leistungsfähig sind, wenn sie in einem besonders guten Umfeld arbeiten können. Die Zufriedenheit mit dem Arbeitsplatz schafft intrinsische Motivation, also eine von innen herauskommende Antriebskraft, die sich auf die erbrachte Leistung positiv auswirkt.

Deutschland hat es geschafft, weltweit eine der erfolgreichsten Nationen zu sein. Bei allem Neid, der Managern oft wegen ihrer hohen Einkommen entgegen gebracht wird, muss anerkannt werden, dass sie die Träger von Entscheidungen sind, die Millionen von Arbeitnehmern ihr „täglich Brot“ sichern. Sie sorgen dafür, dass die Wirtschaft floriert. Ein Mensch, der ständig in Angst um seine Existenz und die seiner Angehörigen ist, wird kaum in der Lage sein, Höchstleistungen zu erbringen. Große Konzerne haben erkannt, dass ihre Mitarbeiter besonders leistungsfähig sind, wenn sie in einem besonders guten Umfeld arbeiten können. Die Zufriedenheit mit dem Arbeitsplatz schafft intrinsische Motivation, also eine von innen herauskommende Antriebskraft, die sich auf die erbrachte Leistung positiv auswirkt.

Die Wichtigkeit einer D&O Versicherung geht also weit über die Absicherung des persönlichen Vermögens des Managers hinaus. Dadurch, dass der Träger betrieblicher Entscheidungen abgesichert ist, wird er freier entscheiden können und somit für seinen Betrieb zu einem besonders wertvollen Mitarbeiter werden. Bei Fehlentscheidungen gibt es prinzipiell zwei Arten von möglichen Forderungen. Diese können aus dem eigenen Betrieb heraus kommen oder auch von außen. In beiden Fällen tritt die D&O Versicherung in Kraft, sie sichert den Manager also bezüglich aller Forderungen ab, die auftreten können.

Wer braucht eine D&O Versicherung?

Eine D&O Versicherung braucht jeder Entscheidungsträger in einem Unternehmen, der durch seine Entscheidungen finanziellen Schaden anrichten kann. Er braucht die D&O Versicherung, um nicht persönlich in Regress genommen zu werden.

| Unternehmensform | Haftungs-Organ | Gesetz |

|---|---|---|

| Aktiengesellschaft | Vorstand und Aufsichtsrat | §§ 94, 116 AktG |

| GmbH | Geschäftsführer und Beiräte sowie Aufsichtsrat | §§ 44, 52 GmbHG, 116 AktG |

| Eingetragene Genossenschaft | Vorstand und Aufsichtsrat | § 34 GenG |

| Eingetragener Verein | Vorstand | zivilrechtliche Regelungen |

| Personengesellschaften | Es erfolgt keine Trennung zwischen Gesellschafter und Geschäftsführer. |

Der Vorstand eines Unternehmens oder sonstiger privater oder auch öffentlicher Rechtsformen ist deren Leitungsorgan. Er vertritt das Unternehmen in gerichtlichen und sonstigen Belangen nach außen. Nach innen führt der Vorstand die Geschäfte. Mitglieder des Vorstandes benötigen eine D&O Versicherung, um in finanzieller Unabhängigkeit frei handeln zu können. Verantwortlichkeit und Sorgfaltspflicht der Vorstandsmitglieder beschreibt der § 93 im AktG.

Die Geschäftsführung führt, wie die Bezeichnung erkennen lässt, die Geschäfte. Es kann sich dabei um die Geschäfte einer natürlichen Person handeln. Infrage kommt beispielsweise auch eine GmbH, die eine juristische Person darstellt. Im Allgemeinen meint man mit der Geschäftsführung die Person oder die Gruppe von Personen, die für die Führung der Geschäfte zuständig ist. Da diese Person oder Gruppe bei der Erfüllung ihrer Aufgaben Fehler machen kann, aus der finanzielle Einbußen resultieren können, braucht sie eine D&O Versicherung. Die Haftung der Geschäftsführer einer GmbH ist im & 43 GmbHG festgelegt.

Organisationen und Kapitalgesellschaften haben Kontrollgremien, den Aufsichtsrat und den Beirat. Diese haben die Aufgabe, den Vorstand eines Unternehmens zu kontrollieren und gegebenenfalls zu beraten. Auch deren Mitglieder sind gut beraten, zur Sicherheit über eine D&O Versicherung zu verfügen, denn sie haften für Pflichtverletzungen vollumfänglich mit ihrem Privatvermögen. Der § 116 im AktG nennt die Gültigkeit des § 93 weitestgehend auch für Aufsichtsratsmitglieder.

Schließlich benötigen auch Prokuristen eine Absicherung, falls sie vermöge ihrer Prokura finanzielle Fehlentscheidungen treffen sollten. Auch für Prokuristen empfiehlt sich eine D&O Versicherung.

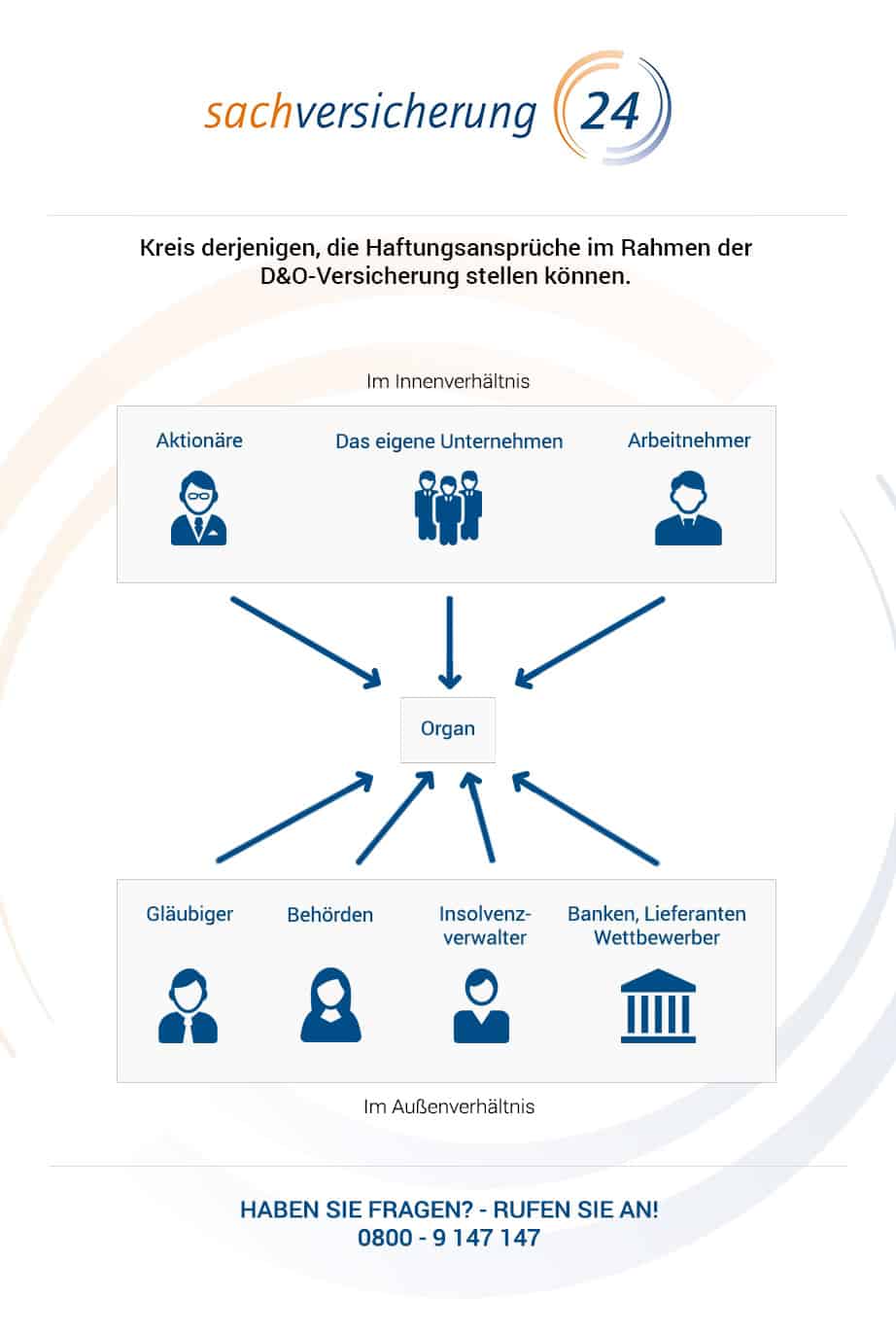

Infografik

Wer schließt eine D&O Versicherung ab?

Grundsätzlich gibt es zwei verschiedene Auftraggeber einer D&O Versicherung. Es kann sein, dass das Unternehmen die D&O Versicherung abschließt und somit sicherstellt, dass alle Organe des Betriebes versichert sind. Sollte dies nicht der Fall sein und der einzelne Manager den Wunsch nach einer finanziellen Absicherung (in Form einer D&O Versicherung) seiner Tätigkeit haben, dann kann er auch selbst eine derartige Versicherung abschließen.

In den meisten Fällen wird das Unternehmen in weiser Voraussicht die D&O Versicherung abschließen. Dabei ist sicherlich zu bedenken, dass das Unternehmen keine imaginäre Einheit ist, sondern von Menschen geführt wird. Diese Menschen möchten gerne in ihren Entscheidungen abgesichert sein. Sie werden also dafür sorgen, dass eine derartige Absicherung der einzelnen Personen, die das Unternehmen leiten, besteht. Deshalb werden sie aus ihrer herausgehobenen Position heraus dafür sorgen, dass sie auf Kosten des Unternehmens abgesichert sind. Wenn sie dafür sorgen, dass die Beiträge Geschäftskosten sind, ersparen sie sich persönliche Ausgaben.

Es wird Fälle geben, bei denen einzelne Manager nicht im vermeintlichen Interesse der Geschäftsführung durch eine D&O Versicherung angesichert werden sollen. Dies kann verschiedene Gründe haben. Wenn also der Manager in einem Unternehmen nicht von der Leitung für eine D&O Versicherung vorgesehen ist, dann kann er diese auch selbst abschließen. Er sorgt damit für seine Sicherheit, auch wenn die Geschäftsführung der Ansicht sein sollte, dass dies in seinem Fall nicht notwendig ist.

Kündigungsfristen in einer D&O Versicherung

| Sparte | Laufzeit | Kündigungsfrist |

|---|---|---|

| D&O Versicherung | 1 Jahr | 3 Monate zum Vertragsende |

| D&O Versicherung | 3 Jahre | 3 Monate zum Vertragsende |

| D&O Versicherung | 5 Jahre | 3 Monate zum Vertragsende |

Was ist in einer D&O Versicherung versichert?

Durch eine D&O Versicherung sind Ansprüche abgesichert, die daraus resultieren, dass es begründete oder auch unbegründete Schadenersatzansprüche geben kann. Betriebliche Organe unterliegen Pflichten, die bewusst oder unbewusst verletzt werden können. Je nach der Gestaltung der Verträge von Managern gibt es verschiedene Ansprüche, die in einer D&O Versicherung versichert sind.

Zunächst gibt es betriebsinterne Ansprüche. Es handelt sich hierbei um die Haftungsansprüche, die ein Unternehmen gegenüber seinen Organen hat. Man spricht in diesem Fall von Innenansprüchen im Bereich der D&O Versicherung. Können diese Ansprüche nicht erfüllt werden, dann schadet dies dem allgemeinen Betriebsklima. An einer derartigen Beeinflussung der Abläufe kann niemand interessiert sein.

Des Weiteren gibt es Haftungsansprüche, die privatrechtlicher Natur sind und ebenfalls mit Forderungen gegenüber dem Manager verbunden sein können. Auch diese Ansprüche sind in einer D&O Versicherung versichert.

Haftungsansprüche öffentlich-rechtlicher Natur können gewaltige Kosten erzeugen, die weit über den finanziellen Möglichkeiten eines noch so hoch dotierten Managers liegen. Ölkatastrophen, die durch Fehlentscheidungen von Managern hervorgerufen wurden, erreichen oft Beträge im zehnstelligen Bereich. Welcher Manager ist schon in der Lage, Forderungen im Milliardenbereich zu erfüllen?

Welche Schäden werden in einer D&O Versicherung abgedeckt?

Die Möglichkeiten und die Anzahl der Schäden, die durch eine D&O Versicherung abgedeckt sind, sind unermesslich. Es kann so viel passieren, wofür ein Manager haftbar gemacht werden kann. Dabei gibt es Innenschäden und Außenschäden.

Zu den Innenschäden gehört eine fehlerhafte Personalplanung. Wird der Bedarf an Personal falsch eingeschätzt, entstehen Kosten, die es abzusichern gilt.

Wenn ein Manager abends an der Bar Geschäftsgeheimnisse offenbart, dann kann er dem Unternehmen einen großen Schaden zufügen. Auch für einen dadurch entstehenden Schaden tritt eine D&O Versicherung ein.

Werden Fördermittel falsch verwendet oder Abläufe im Betrieb schlecht organisiert, dann sind auch daraus entstehende Schäden abgedeckt.

Im Außenbereich können ebenso hohe Ersatzansprüche geltend gemacht werden. Die Voranmeldung der Umsatzsteuer ist Aufgabe der Geschäftsführung. Werden hier Fehler gemacht, dann kann das Finanzamt Forderungen in großer Höhe stellen, auch die Androhung von Zwangsgeldern ist möglich. Auch derartige Schäden übernimmt eine D&O Versicherung.

Wird gegen das Marken- oder Wettbewerbsrecht verstoßen, dann hat der Verursacher des Verstoßes zu haften. Auch derartige Schäden werden übernommen. Sozialversicherungsbeiträge müssen abgeführt werden. Wird dies schuldhaft oder nicht unterlassen, dann entstehen Forderungen, die es zu erfüllen gibt.

Es ist leicht zu erkennen, dass viele Schäden, die ein Manager gewollt oder ungewollt verursachen kann, einer finanziellen Absicherung bedürfen.

Wie errechnet sich der Beitrag für eine D&O Versicherung?

Wie bei jeder anderen Versicherung sind auch die Beiträge für eine D&O Versicherung von den möglichen Schadenshöhen abhängig. Das bedeutet, dass die Größe eines Unternehmens für die Höhe der Beiträge entscheidend sein kann. Weiterhin spielt es eine Rolle, in welcher Art von Unternehmen ein Manager tätig ist. So gibt es bei produzierenden Betrieben andere Risiken als in der Verwaltung oder bei Banken.

Bei heute üblichen unbegrenzten Haftungssummen für Manager sollte die Versicherungssumme möglichst hoch gewählt werden, um das Privatvermögen zu schützen. Die Beiträge für eine D&O Versicherung steigen dabei nicht linear mit den Versicherungssummen, das bedeutet, dass für eine doppelte Versicherungssumme nur ein unerheblich höherer Beitrag für die D&O Versicherung zu veranschlagen ist.

Versicherungssummen D&O Versicherung

| Unternehmen | Versicherungssumme |

|---|---|

| Kleinunternehmen | bis 4 Mio. € |

| Mittelständische Unternehmen | 2 bis 20 Mio. € |

| Großunternehmen | bis 55 Mio. € |

| Konzerne | bis 250 Mio. € und darüber |