- Was ist eine Betriebshaftpflichtversicherung?

- Welche Vorteile bietet eine Betriebshaftpflichtversicherung?

- Was ist bei einer Betriebshaftpflichtversicherung versichert?

- Warum ist eine Betriebshaftpflichtversicherung wichtig?

- Nachteile einer Betriebshaftpflichtversicherung

- Besteht die Möglichkeit einer variablen Anpassung der Betriebshaftpflichtversicherung?

- Welche Schäden werden durch eine Betriebshaftpflichtversicherung abgedeckt?

- Kann eine Betriebshaftpflichtversicherung gekündigt werden?

- Wie errechnet sich die Höhe des Beitrags für eine Betriebshaftpflichtversicherung

- Wer braucht und wen schützt eine Betriebshaftpflicht?

- Welche Haftungsansprüche deckt eine Betriebshaftpflichtversicherung ab?

- Für welche Schäden besteht mit einer Betriebshaftpflichtversicherung Versicherungsschutz?

- Welche Ausschlüsse gibt es in einer Betriebshaftpflicht?

- Wonach richtet sich die Höhe der Deckungssumme in einer Betriebshaftpflichtversicherung?

- Wo gilt die Betriebshaftpflichtversicherung?

- Bis zu welcher Höhe leistet die Betriebshaftpflichtversicherung?

- Wer braucht und wen schützt eine Betriebshaftpflichtversicherung?

- Welche Haftungsansprüche deckt eine Betriebshaftpflicht ab?

- Für welche Schäden besteht mit einer Betriebshaftpflicht Versicherungsschutz?

- Welche Ausschlüsse gibt es in einer Betriebshaftpflichtversicherung?

Was ist eine Betriebshaftpflichtversicherung?

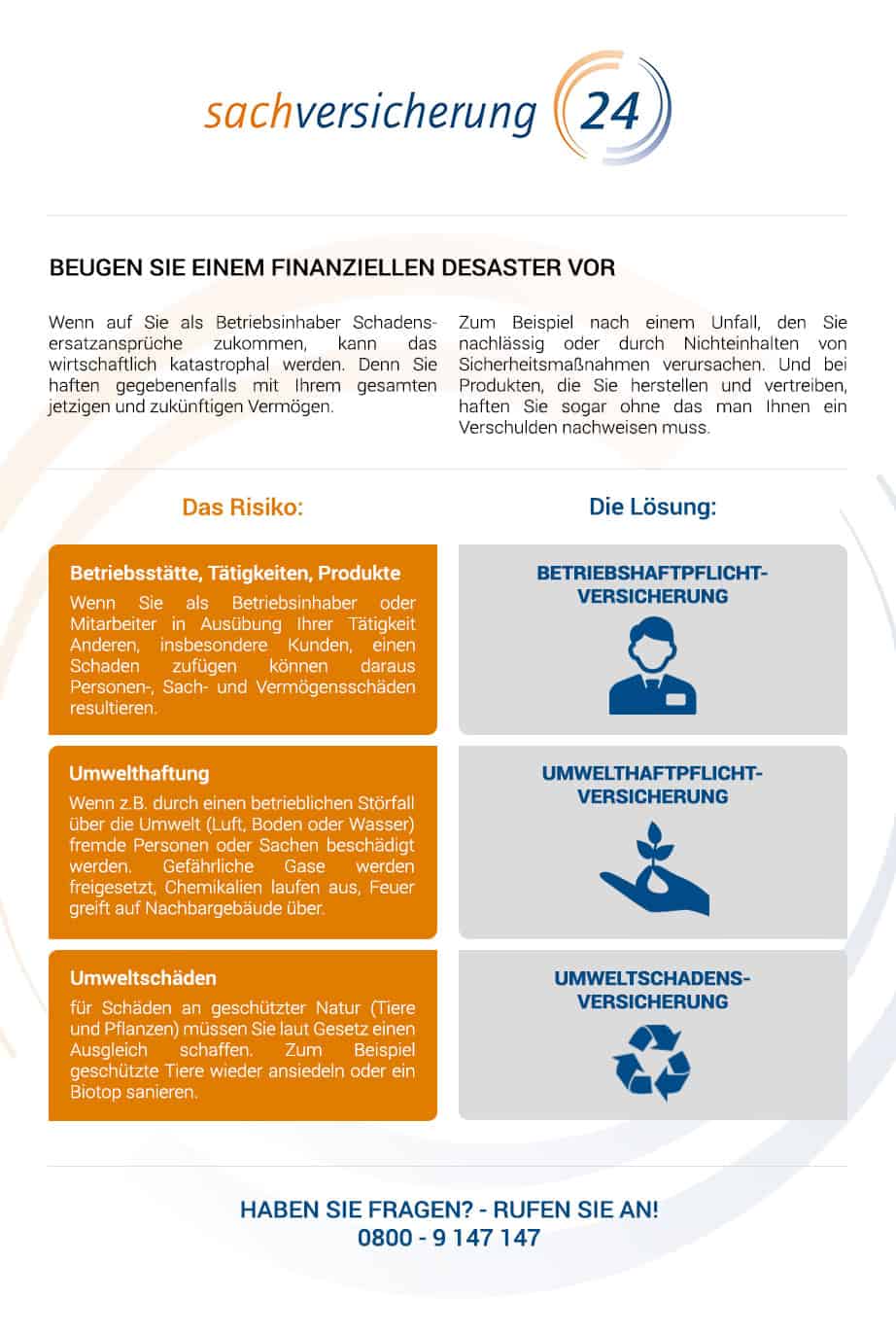

Die Betriebshaftpflichtversicherung ist eine Haftpflichtversicherung für Freiberufler, Unternehmer sowie für Geschäftsführer und Selbständige. Für einige Branchen ist der Abschluss einer Betriebshaftpflicht obligatorisch. Unternehmen und Betriebe können sich mit einer Betriebshaftpflicht gegen eventuelle Schäden wie Personenschäden und Sachschäden versichern. Auch Vermögensschäden, die als Folge von Personen- und Sachschäden auftreten, können mit einer Betriebshaftpflicht versichert werden. Jede Branche wird in einer Gefahrenklasse eingestuft. Je nach Branche ist das Geschäftsrisiko für eventuelle Schäden an Sachgegenständen und Personen höher als in anderen Branchen.

Grundsätzlich gilt, dass eine Betriebshaftpflichtversicherung die Schäden, die innerhalb eines Unternehmensgeländes entstehen oder die durch Mitarbeiter und durch Betriebsmittel des versicherten Unternehmens verursacht werden, abdeckt. Mit Abschluss einer Betriebshaftpflicht werden meistens auch Nebenrisiken, wie der Bauherren-, Haus- und Grundbesitzerhaftpflichtversicherung eingeschlossen. Des Weiteren gibt es mit Abschluss einer Betriebshaftpflichtversicherung auch die Umwelthaftpflichtversicherung aus zivilrechtlichen Ansprüchen für Unternehmen, die umweltgefährdende Stoffe und Produkte herstellen und verarbeiten. Zudem gilt auch die Umweltschadensversicherung nach dem neuen Umweltschadensgesetz (USchadG), für Ansprüche aus Umweltschäden durch die öffentliche Hand, meistens mitversichert. Daneben gibt es auch eine Produkthaftpnueflichtversicherung innerhalb der Betriebshaftpflicht, die Schäden durch Bearbeitungsfehler und Produktionsfehler (Produkthaftung) abdeckt.

Welche Vorteile bietet eine Betriebshaftpflichtversicherung?

Die Betriebshaftpflichtversicherung bietet Unternehmen wie zum Beispiel Handwerksbetrieben, die Möglichkeit, sich gegen Schäden, die durch die Arbeiten beim Kunden oder durch die ausführenden Mitarbeiter des Unternehmens bei der Ausführung von Leistungen entstehen können, zu versichern. Vor allem in solchen Branchen, die in Berufsfeldern wie Handwerk, Dienstleistung und Industrie tätig sind, kann die Betriebshaftpflichtversicherung beim Schadensfall vor einem finanziellen Ruin oder einer finanziellen Schieflage schützen. Die Betriebshaftpflicht ist für einige Branchen aufgrund des hohen Risikos, dass enorme Schäden durch Unachtsamkeit oder falsche Ausführung der Arbeiten an Material und Personen entstehen können, obligatorisch. Ein weiterer Vorteil, den die Betriebshaftpflichtversicherung für Unternehmen und Selbständige bietet, ist, dass auch Schäden, die Mitarbeiter des Unternehmens oder des Betriebs bei Arbeiten verursachen, versichert sind. Dies kann zum Beispiel der Fall sein, wenn beim Verlegen von elektrischen Leitungen ein Schaden an Wand oder Fundament verursacht wird.

Ein Unternehmer, der einen Handwerksbetrieb leitet, haftet nicht nur mit einem Betriebsvermögen, sondern auch mit seinem Privatvermögen. Deshalb bietet die Betriebshaftpflichtversicherung auch den Vorteil, dass im Schadensfall das Privatvermögen gesichert bleibt. Somit bietet die Betriebshaftpflicht eine umfassende Haftungsfreistellung für ein Unternehmen. Kommt es zum Schadensfall wird dieser von der Versicherung, bei der ein Unternehmen die Betriebshaftpflicht abgeschlossen hat, geprüft und überhöhte oder sogar unberechtigte Ansprüche auf Schadensersatz werden zudem abgewehrt. Der Schadensersatz wird von der Versicherung sofort an den Geschädigten gezahlt. Deshalb bietet eine Betriebshaftpflichtversicherung den Vorteil, dass sie den Unternehmer im Schadensfall vor unkalkulierbaren Verlusten des Vermögens schützt. Eine Betriebshaftpflicht ist deshalb auch ein unerlässlicher Schutz vor dem Verlust der Existenz eines Unternehmens, wenn es zu einem Schadensfall kommt.

Ein weiterer Vorteil der Betriebshaftpflichtversicherung ist neben der Übernahme von Schadensersatzansprüchen, dass der Unternehmer keine Rücklagen bilden muss, um sich im Schadensfall abzusichern. Die Beiträge für eine Betriebshaftpflichtversicherung können im Rahmen der Betriebsausgaben fest eingeplant werden. Weiterhin können die Beiträge zur Betriebshaftpflicht vollständig von der Steuer als sogenannte Betriebsausgaben abgesetzt werden. Zwischen dem Versicherungsnehmer und dem Versicherer wird die Beitragshöhe der Betriebshaftpflicht frei verhandelt. Das bietet einem Unternehmer Flexibilität im Hinblick auf die Beitragshöhe und die darin enthaltenen Leistungen bzw. in Bezug auf die Deckungssumme im Schadensfall. Versicherungen bieten für eine Betriebshaftpflicht sogenannte Baukastensysteme an. Durch die einzelnen Komponenten können unterschiedliche Schadensfälle abgedeckt werden.

Veränderungen innerhalb des Unternehmens wie zusätzliche Leistungsangebote, eine Personalaufstockung etc. ergeben einen anderen Versicherungsbedarf bzgl. der Betriebshaftpflicht und der damit abzudeckenden Risiken bzw. Schadensfälle. Durch das flexible Baukastensystem können Unternehmer deshalb von dem Vorteil profitieren, dass sie die Betriebshaftpflichtversicherung an den neuen Bedarf anpassen lassen können. Jedes Unternehmen sollte sich der Bedeutung einer Betriebshaftpflichtversicherung bewusst sein. Diese Haftpflichtversicherung für Betriebe und Unternehmen deckt nicht nur den Schadensfall bzw. die finanziellen Risiken von Schadensfällen ab, sondern gehört zu den existentiellen Versicherungen für Unternehmen.

Was ist bei einer Betriebshaftpflichtversicherung versichert?

Der Versicherungsumfang einer Betriebshaftpflichtversicherung kann auf die jeweilige Branche, in der ein Unternehmen tätig ist, abgestimmt werden. Unternehmen wie zum Beispiel Handwerksbetriebe und produzierende Unternehmen, aber auch Dienstleister profitieren von variablen Deckungssummen, die bei Veränderungen innerhalb des Unternehmens oder des Betriebes angepasst werden können. Zum Versicherungsumfang einer Betriebshaftpflicht gehören weiterhin Sachschäden, die im Rahmen der ausgeführten Unternehmensleistungen entstehen können. Hierin eingeschlossen sind zum Beispiel auch Schäden, die Mitarbeiter des versicherten Unternehmens beim Ausführen der Arbeiten bei Kunden verursachen. Zudem werden durch eine Betriebshaftpflichtversicherung auch Vermögensschäden und Personenschäden abgedeckt.

Zu den Leistungen einer Betriebshaftpflichtversicherung gehören im Schadensfall die Prüfung der sogenannten Haftungsfrage, die Übernahmen des Schadens bis zur im Versicherungsvertrag festgelegten Höhe der Deckungssumme und die Abwendung, wenn es zu unberechtigten Ansprüchen auf Schadensersatz von Dritten gegenüber dem versicherten Unternehmen kommt. Die Höhe der Beiträge für eine Betriebshaftpflichtversicherung richtet sich nach drei Kriterien, nämlich der ausgewählten Versicherungsleistungen, der gewählten Höhe der Deckungssumme im Schadensfall und der Höhe der Selbstbeteiligung des Versicherungsnehmers im Schadensfall. Vor Abschluss einer Betriebshaftpflicht sollten Unternehmer und Betriebe einen Vergleich der Angebote durchführen. Mittels des Versicherungsvergleichs in Sachen Betriebshaftpflicht können sich Unternehmen einen schnellen Überblick über die jeweiligen Angebote der Versicherungen verschaffen.

Warum ist eine Betriebshaftpflichtversicherung wichtig?

Die Betriebshaftpflicht dient als finanzielle Absicherung für ein Unternehmen im Schadensfall. Vor allem dann, wenn ein hoher Schadensersatzanspruch seitens des Geschädigten besteht, kann das sogar die finanzielle Existenz eines Unternehmens bedrohen oder gar ruinieren, wenn keine Betriebshaftpflichtversicherung besteht. Obligatorisch ist die Betriebshaftpflicht in solchen Branchen, in denen Fehler bei der Behandlung oder bei der Beratung Personen sehr schädigen können. Zu diesen Berufsfeldern gehören Steuerberater, Rechtsanwälte und Notare sowie Ärzte. Die Betriebshaftpflichtversicherung übernimmt auch die zur Prüfung, ob ein Schadensersatzanspruch gerechtfertigt ist, finanziellen Aufwendungen für eventuelle Gerichtskosten und Gutachten.

Drei wichtige Gründe für eine Betriebshaftpflicht in der Übersicht:

- schützt ein Unternehmen im Schadensfall vor finanzieller Existenzbedrohung und finanziellem Ruin

- zahlt Gerichts- und Gutachtenkosten zur Prüfung, ob Schadensersatzansprüche gerechtfertigt sind

- Betriebshaftpflicht für behandelnde und beratende Berufsfelder (Notare, Ärzte, Rechtsanwälte …) obligatorisch

Nachteile einer Betriebshaftpflichtversicherung

Unternehmen, die die Betriebshaftpflicht mehrmals bereits in Anspruch genommen haben, müssen damit rechnen, dass das Versicherungsunternehmen von sich aus den bestehenden Betrag nach der Schadensregulierung kündigt. In diesem Fall wird es problematisch für ein Unternehmen einen neuen Versicherer zu finden. Diese Regelung entspricht auch dem üblichen Verfahren, das in der privaten Haftpflichtversicherung seitens der Versicherungsanbieter bei einem hohen Aufkommen an Schadensregulierungen für einen Versicherungsnehmer durchgeführt wird. Ein weiterer Nachteil kann sein, dass der Versicherer sehr lange auf sich warten lässt, bis die Kosten für einen Schaden reguliert werden. In diesem Fall ist es meistens ein Nachteil für den Geschädigten, aber auch dann ein finanzieller Nachteil für den Versicherten, wenn dieser in finanzielle Vorleistung getreten ist für den eigentlich von der Betriebshaftlicht zu regulierenden Schaden.

Besteht die Möglichkeit einer variablen Anpassung der Betriebshaftpflichtversicherung?

Unternehmen und Betriebe, die eine grundlegende Änderung vornehmen oder gar die Branche wechseln, können, bedingt durch den Wechsel des Geschäftszweigs oder der Branche die Betriebshaftpflicht entsprechend anpassen lassen. So wird mit der variablen Anpassung der Versicherungsschutz, den die Betriebshaftpflicht bisher geboten hat, gemäß den neuen Konditionen angepasst. Auch wenn die Zahl der Mitarbeiter wächst, die Unternehmensgebäude erweitert werden oder wenn ein neuer Geschäftsbereich innerhalb des Unternehmens eröffnet wird, kann eine variable Anpassung der Betriebshaftpflichtversicherung vorgenommen werden. Weiterhin besteht aber auch für den umgekehrten Bedarf eine variable Anpassung, zum Beispiel dann, wenn sich die Anzahl der Mitarbeiter verringert oder ein Unternehmen sich oder das Unternehmensgelände verkleinert. Auch eine Verringerung der Produktionsleistungen oder der angebotenen Leistungen eines Unternehmens können bei der bestehenden Betriebshaftpflichtversicherung berücksichtigt werden und eine variable Anpassung ist auch in diesen Fällen möglich.

Infografik 1

Welche Schäden werden durch eine Betriebshaftpflichtversicherung abgedeckt?

Zu den Schäden, die durch eine Betriebshaftpflichtversicherung abgedeckt werden, gehören sowohl Personenschäden als auch Sachschäden, die durch Mitarbeiter oder Material oder bei der Ausführung von Arbeiten und Dienstleistungen durch ein Unternehmen verursacht werden. Damit realisiert eine Betriebshaftpflichtversicherung die Freistellung des versicherten Unternehmens, wenn es begründete Ansprüche von Dritten auf Schadenersatz gibt. Zudem bietet die Versicherung auch eine eingehende Prüfung des Schadens und der Schadenersatzansprüche auf deren Gültigkeit hin. So profitieren Unternehmen bei einer Betriebshaftpflicht davon, dass keine ungerechtfertigten und unbegründeten Schadenersatzansprüche durch die Versicherung bezahlt werden. Durch dieses Vorab-Schadensprüfungsverfahren ist diese Haftpflichtversicherung für Unternehmen zugleich eine passive Rechtsschutzversicherung. Sowohl die Kosten für die Prüfung des Sachverhaltes im Schadenfall als auch für die Prüfung, ob es sich um einen berechtigten Anspruch auf Schadenersatz handelt, werden vom Versicherer getragen und gehören zum Leistungsumfang der Betriebshaftpflicht, für die der Versicherungsnehmer die regelmäßigen Beiträge entrichtet.

Die folgenden Schäden werden durch eine Betriebshaftpflichtversicherung abgedeckt:

- Sachschäden

- Personenschäden

- Vermögensschäden, die Folgen aus Sach- und Personenschäden sind

Kann eine Betriebshaftpflichtversicherung gekündigt werden?

Ändert sich der Tätigkeitsbereich eines Unternehmens merklich, dann ändern sich mit dieser Änderung auch die bisher vereinbarten Modalitäten des Versicherungsvertrages für eine Betriebshaftpflichtversicherung. Eine Kündigung der Betriebshaftpflicht ist auch dann sinnvoll, wenn es zu einer Geschäftsaufgabe des Unternehmens kommt. Der Versicherungsnehmer hat mehrere Möglichkeiten, um die bestehende Betriebshaftpflichtversicherung zu kündigen. Es gibt die Möglichkeit der Kündigung mit einer Frist von drei Monaten bis zum Ende des laufenden Versicherungsjahres. Weiterhin gibt es die Variante der außerordentlichen Kündigung.

Diese Möglichkeit bietet sich dem Versicherungsnehmer, wenn es zu einem Schadensfall kommt, den die Betriebshaftpflicht regulieren muss. Eine dritte Möglichkeit, die Betriebshaftpflichtversicherung zu kündigen, ergibt sich, wenn die Versicherung den Beitrag erhöht. Versicherungsverträge, die vor dem 1. Januar 1991 abgeschlossen wurden, können gekündigt werden, wenn die Prämie um 10 Prozent zur Prämie vom Vorjahr oder um 20 Prozent zur Prämie von vor drei Jahren ansteigt. Alle Versicherungsabschlüsse bis zum 28. Juli 1994 können gekündigt werden, wenn die Prämie um 5 Prozent zum Vorjahr erhöht wird. Alle Verträge für eine Betriebshaftpflicht, die ab dem 29. Juli 1994 geschlossen wurden, können bei jeder Erhöhung der Prämien innerhalb eines Monats nach Erhalt der Beitragserhöhung gekündigt werden.

| Sparte | Laufzeit | Kündigungsfrist |

|---|---|---|

| Betriebshaftpflichtversicherung | 1 Jahr | 3 Monate zum Vertragsende |

| Betriebshaftpflichtversicherung | 3 Jahre | 3 Monate zum Vertragsende |

| Betriebshaftpflichtversicherung | 5 Jahre | 3 Monate zum Vertragsende |

Wie errechnet sich die Höhe des Beitrags für eine Betriebshaftpflichtversicherung

Die Betriebshaftpflicht ist eine Versicherung, die ein Selbständiger für den eigenen Betrieb oder das eigene Unternehmen abschließen sollte. Die Betriebshaftpflicht deckt die Ersatzpflicht für Schäden, die vorsätzlich, grob fahrlässig oder fahrlässig einer anderen Person oder einem Gegenstand durch die Mitarbeiter oder die Leistungen oder das verwendete Material zugeführt werden. Die Pflicht, den Schaden auszugleichen, kann ohne eine Betriebshaftpflichtversicherung die Existenz eines Unternehmens bedrohen. Aus diesem Grund ist die Betriebshaftpflichtversicherung für Unternehmer unverzichtbar. Für einen Versicherungsvergleich der Angebote für eine Betriebshaftpflicht müssen Interessenten Daten wie Umsatz, Selbstbeteiligung im Schadensfall und Branche, in der das Unternehmen, der Selbständige oder der Geschäftsführer tätig sind, angegeben werden. Diese Daten sind auch maßgebliche Faktoren, die die Höhe der vom Versicherten zu leistenden Beiträge bestimmen.

Die folgenden Faktoren sind maßgeblich für die Höhe der Beiträge für eine Betriebshaftpflichtversicherung:

- Klassifizierung nach Freiberufler, Bürobetrieb, Gastronomiebetrieb, Handwerksbetrieb etc.

- Anzahl der Mitarbeiter in einem Unternehmen: je mehr Mitarbeiter in einem Betrieb beschäftigt sind, desto höher ist das Risiko für einen Schadensfall und entsprechend höher fallen die Versicherungsbeiträge für das Unternehmen oder den Betrieb aus

- Anzahl der Mitarbeiter, die im Außendienst bzw. außerhalb des Unternehmensgeländes tätig sind

- Jahreslöhne der Mitarbeiter

- Die Größe der Anbaufläche und ob Viehwirtschaft betrieben wird, ist ein maßgeblicher Faktor für die Beitragshöhe, die landwirtschaftliche Betriebe für eine Betriebshaftpflichtversicherung leisten müssen

- Die Beitragshöhe kann mit entsprechender Höhe der Selbstbeteiligung im Schadensfall gemindert werden

Wer braucht und wen schützt eine Betriebshaftpflicht?

Als Gegenstück zur Privathaftpflichtversicherung übernimmt die Betriebshaftpflicht den Schadensausgleich im geschäftlichen Bereich. Dies ist nicht abhängig von der Größe eines Betriebs oder der Anzahl der Mitarbeiter. Es reicht, wenn durch oder anlässlich der geschäftlichen Tätigkeit ein Schaden verursacht wird, der einen Dritten trifft.

Damit ist die Betriebshaftpflichtversicherung immer anzuraten für

- Unternehmer

- Gewerbetreibende (auch Kleingewerbe)

- Handwerk

- Produzierende Betriebe

- Freiberufler

- Sonstige Selbstständige

Auch bei größter Sorgfalt lässt sich ein Schaden nicht immer verhindern. Gesetzlich ist vorgesehen, dass schon Fahrlässigkeit ausreicht, die Haftung des Betriebsinhabers oder Unternehmers zu begründen. Zum Teil reicht auch schon der bloße Gefährdungstatbestand ohne eigenes Verschulden aus. Verfügt der verantwortliche Unternehmer dann nicht über eine Betriebshaftpflicht, so haftet er je nach Rechtsform des Unternehmens mit seinem gesamten eigenen Vermögen oder zumindest mit dem Bestand seines Betriebs. Auch wenn letztendlich ein Mitarbeiter diesen Personen- oder Sachschaden bei einem Dritten verursacht, so ist zunächst der Firmeninhaber dafür haftbar. Im Innenverhältnis bestehen schließlich auch nur begrenzte Möglichkeiten, zumindest einen Teil des Schadens später vom verantwortlichen Mitarbeiter zurückzuholen.

Die Betriebshaftpflicht entfaltet ihre Wirkung in zwei Richtungen, die gleichermaßen wichtig für das Unternehmen sind. Sie übernimmt – wenn die Ansprüche begründet sind – den Schadensausgleich

- für den versicherten Betrieb

- zugunsten des Geschädigten.

Auf diese Weise tritt trotz des insgesamt unwillkommenen Schadensereignisses am Ende für die Beteiligten ein positives Ergebnis ein. Der durch die Betriebshaftpflichtversicherung geschützte Unternehmer wird durch die Leistung der betrieblichen Haftpflichtversicherung davon freigestellt, wertvolle Betriebsmittel oder seine Liquidität für den Schadensausgleich aufwenden zu müssen.

Der Schutz des Geschädigten ist ebenfalls von erheblicher Bedeutung. Ein Firmeninhaber kann schon alleine durch den Hinweis auf seine Betriebshaftpflicht die Vertrauensbasis zwischen sich und seinem Kunden auf ein solides Fundament stellen. Gerade Handwerksbetriebe oder Unternehmen, die vor Ort im Bereich eines Kunden tätig sind, vermitteln so, dass sie vorausschauend und verantwortungsbewusst handeln.

Auch wenn die Betriebshaftpflicht anders als zum Beispiel eine Kfz-Haftpflichtversicherung oder eine Vermögensschadenshaftpflichtversicherung für einige Freiberufler nicht zu den Pflichtversicherungen gehört, so darf sie als Absicherung jeder geschäftlichen Existenz nicht fehlen.

Infografik 2

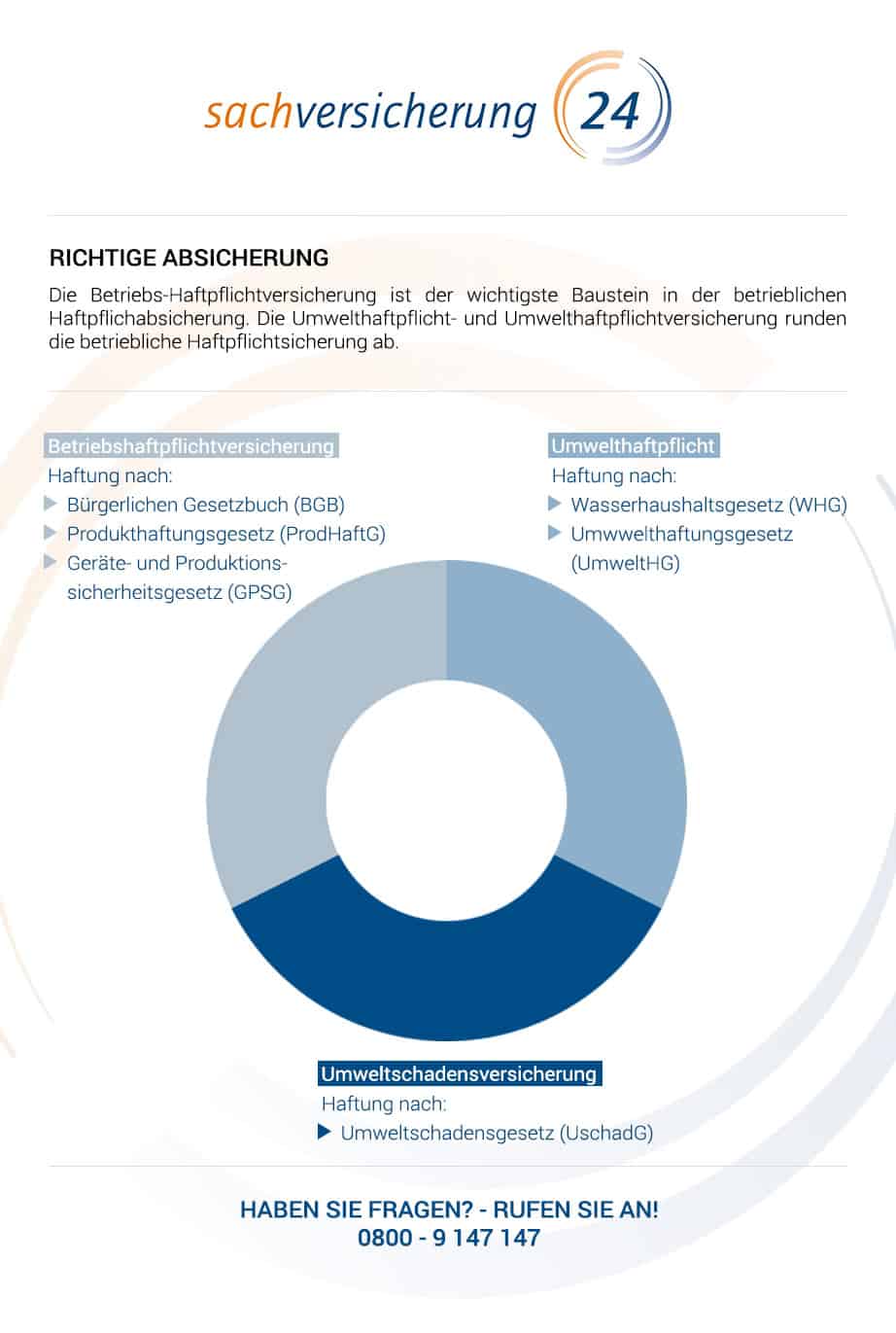

Welche Haftungsansprüche deckt eine Betriebshaftpflichtversicherung ab?

Eine Betriebshaftpflichtversicherung deckt grundsätzlich Haftungsschäden, die durch die betriebliche Arbeit einem Dritten schuldhaft zugefügt werden – auch Verschuldenshaftung genannt. Man spricht in diesem Fall auch von der sogenannten Verschuldenshaftung. Als gesetzliche Grundlage dient hier der § 823 BGB. Auch Schäden, die durch den Betrieb – beispielsweise durch Maschinen oder Grundstücke und Räumlichkeiten – einem Dritten entstehen, sind in der Betriebshaftpflichtversicherung versichert. In diesen Fällen spricht man von der sogenannten Gefährdungshaftung. In diesem Fall liegt die Haftungsgrundlage nicht erst bei einer schuldhaften Handlung des Versicherungsnehmers, vielmehr ist der Versicherungsnehmer aufgrund der bestehenden Gefährdung bereits haftbar zu machen.

Im privaten Bereich lassen sich für eine Gefährdungshaftung Beispiele wie die Kfz-Haftpflicht, die Tierhalterhaftpflicht oder eine Haus- und Grundbesitzerhaftpflicht finden. Vorsätzliche Handlungen sind in einer Betriebshaftpflichtversicherung generell ausgeschlossen und können auch nicht mitversichert werden. In Deutschland besteht die gesetzliche Pflicht, für einen entstandenen Schaden zu haften. Vorsätzliche Taten können nicht über eine Betriebshaftpflichtversicherung abgedeckt werden, da es sich hierbei in der Regel um eine Straftat handelt. Liegt Vorsatz vor, so ist der Versicherungsbegriff der Unvorhersehbarkeit nicht gegeben. In Gesetzen – den sogenannten Haftungsnormen – ist klar definiert, wie die Haftung im Einzelfall auszusehen hat. Ein Geschädigter muss sich auf eine solche Haftungsnorm berufen, wenn er Schadenersatzansprüche geltend machen möchte. Hierbei ist es irrelevant, ob es sich um Personen-, Sach- oder Vermögensschäden handelt. Die eigentliche Vertragerfüllung ist zudem von der gesetzlichen Haftpflicht klar abzugrenzen. Die Nichterfüllung eines Vertrages ist demnach nicht auf die Betriebshaftpflichtversicherung abzuwälzen, wie beispielsweise die Lieferung falscher Teile oder die Kosten für eine Reparatur. Ferner sind Haftungsansprüche, die über die gesetzliche Haftung hinausgehen nicht über die Betriebshaftpflichtversicherung abgedeckt, es sei denn, es wurden besondere Vereinbarungen bei Vertragsabschluss getroffen. Bei jeder Betriebshaftpflichtversicherung ist die Abdeckung von Schäden, die durch Mitarbeiter, Betriebsmittel oder auch innerhalb der Gebäude und auf Grundstücken des Unternehmens entstehen von zentraler Bedeutung.

Für welche Schäden besteht mit einer Betriebshaftpflichtversicherung Versicherungsschutz?

Grundsätzlich sind über die Betriebshaftpflichtversicherung Personen-, Sach- und Vermögensschäden versichert. Bei Letztem unterscheidet man zwischen echten und unechten Vermögensschäden. Während unechten Vermögensschäden immer ein Personen- oder Sachschaden vorausgegangen sein muss, handelt es sich bei echten Vermögensschäden um beispielsweise Fehlinvestitionen oder einen schuldhaft versäumten Geschäftstermin. Diese Abgrenzung ist wichtig, da für reine Vermögensschäden deutlich niedrigere Versicherungssummen gelten. Tritt allerdings ein Vermögensschaden nach einem Sach- oder Personenschaden ein, so gelten hierfür die entsprechenden Summen für Sach- bzw. Personenschäden in der Betriebshaftpflichtversicherung. Entstehen einem anderen durch den Versicherungsnehmer verursachte körperliche Schäden, die zu einem Verdienstausfall oder lebenslangen Rentenzahlungen führen, so ist dies über die Position der Personenschäden abgedeckt. Dieser Punkt ist in der Betriebshaftpflichtversicherung von zentraler Bedeutung.

Prinzipiell besteht Versicherungsschutz in einer Betriebshaftpflichtversicherung nur für die Rechtsverhältnisse und Eigenschaften, die bei Antragsstellung auch angegeben wurden. Allerdings wird in der Regel bei Antragsstellung auch auf den Einschluss möglicher Risiken hingewiesen, sodass dem Versicherungsnehmer hieraus kein Nachteil entstehen sollte. Zudem besteht in der Betriebshaftpflichtversicherung noch die sogenannte Vorsorgeversicherung: Hierbei handelt es sich um eine Form der beitragsfreien Mitversicherung für neue Risiken, die den Betrieb betreffen. So hat der Versicherungsnehmer die Sicherheit, dass auch bei einer Erweiterung des Betriebes sofortiger Versicherungsschutz für den gesamten Betrieb besteht. Allerdings gelten für diese neuen Risiken nicht nur zeitliche Begrenzungen, sondern auch Summenbegrenzungen. Neue Risiken sollten dem Versicherer also unverzüglich mitgeteilt werden, um auch hierfür eine Absicherung über die Höhe der benötigten Versicherungssummen zu erhalten.

In der Betriebshaftpflichtversicherung ist ein pauschaler Versicherungsumfang nicht zu wählen, da eine individuelle Anpassung auf den jeweiligen Betrieb unbedingt notwendig ist. Für den Versicherungsnehmer und dessen Familie gilt im Regelfall in der Betriebshaftpflichtversicherung auch die private Haftpflichtversicherung automatisch mitversichert. Ein Einzelvertrag kann aus diesem Grund theoretisch wegen Doppelversicherung gekündigt werden. Doch aufgepasst: Vorher sollten die Leistungen unbedingt miteinander verglichen werden, um eine Schlechterstellung zu vermeiden. Da sich die Tarifwerke auch bei der Betriebshaftpflichtversicherung ständig ändern und verbessern, sollte auch bei einem solchen Versicherungsvertrag in regelmäßigen Abständen eine Überprüfung durch einen Experten erfolgen. Nur so erhält der Versicherungsnehmer die Gewissheit, dass er immer das bestmöglichste Preis-Leistungs-Verhältnis in seiner Betriebshaftpflichtversicherung erhält.

Welche Ausschlüsse gibt es in einer Betriebshaftpflicht?

Die Ausschlüsse in der Betriebshaftpflicht orientieren sich an dem Umstand, dass ein Geschäftsbetrieb andere Haftungsrisiken zu tragen hat, als dies bei einem Privatmann der Fall ist. Wer eine Betriebshaftpflicht mit einem Versicherungsunternehmen vereinbart, der erhält in der Regel eine auf seine besonderen Bedürfnisse zugeschnittene Haftungsvereinbarung. Auf diese Weise ist der Versicherungsschutz auch für die Schäden gegeben, die ansonsten nicht von einer Haftpflichtversicherung umfasst sind.

Zwei Ausschlüsse sind allerdings in der Betriebshaftpflicht besonders hervorzuheben:

- Haftung aus Schäden wegen mangelhafter oder fehlender Vertragserfüllung

- Haftung aus Vermögensschäden aufgrund vertraglicher Vereinbarung

Die Betriebshaftpflichtversicherung dient nicht dem Zweck, den Unternehmer in seiner geschäftlichen Tätigkeit so abzusichern, dass er seinen Unternehmenszweck schlecht erfüllt. Entstehen also Schäden, die als

- Gewährleistungsschaden

- Schadensersatz wegen Nichterfüllung

- Sonstige Vertragsschäden

einzustufen sind, gehören diese zum normalen unternehmerischen Risiko bei der Erfüllung der eingegangenen Vertragspflichten.

Auch Vermögensschäden werden nicht von der Betriebshaftpflicht umfasst, wenn die Betreuung des Vermögens der eigentliche Vertragszweck ist. Dies betrifft in der Regel Freiberufler, die im Bereich Beratung oder Rechtsvertretung und Steuerangelegenheiten tätig sind. Hier ist ein Vermögensschaden durch die Verletzung ihrer Vertragspflichten entstanden. Es ist unerheblich, ob dies nur fahrlässig geschehen ist oder gar vorsätzlich. Die Betriebshaftpflicht ist nicht eintrittspflichtig. Angesichts der erforderlichen Deckungssummen ist der Abschluss einer gesonderten Vermögensschadenhaftpflichtversicherung erforderlich.

Allerdings empfiehlt sich auch für Steuerberater oder Rechtsanwälte, Architekten oder Dienstleister im Bereich IT neben der Vermögensschadenhaftpflicht der Abschluss einer zusätzlichen Betriebshaftpflichtversicherung. Kommt ein Mandant anlässlich eines Besuchs in den Geschäftsräumen zu schaden, so tritt die Betriebshaftpflicht wie in jeder anderen Branche für entstandene Personenschäden oder Sachschäden ein.

Eine Absicherung für Schäden, die im Betrieb, durch Mitarbeiter oder Betriebsmittel oder außerhalb anlässlich der geschäftlichen Tätigkeit Dritten entstehen, sollte deswegen immer genau auf die möglichen Schadensbereiche geprüft werden. Eine fachkundige Beratung ist grundsätzlich empfehlenswert, um mögliche Ausschlüsse oder einen zusätzlichen Versicherungsbedarf durch Zusatzversicherungen oder Deckungserweiterungen der Betriebshaftpflicht zu vermeiden.

Wonach richtet sich die Höhe der Deckungssumme in einer Betriebshaftpflichtversicherung?

Die Höhe der Deckungssummen für Personen-, Sach- und Vermögensschäden in der Betriebshaftpflichtversicherung ist abhängig von dem jeweiligen Tarif, für den sich der Versicherungsnehmer entscheidet. Besonders in der Betriebshaftpflichtversicherung ist eine ausreichende Deckung sehr wichtig, da dadurch existenzielle Schäden auf den Versicherer abgewälzt werden können. Die Höhe der Deckungssummen sollte immer dem jeweiligen Unternehmen angepasst werden. Hierbei spielen verschiedene Kriterien eine entscheidende Rolle, wie Größe des Unternehmens, Mitarbeiteranzahl und die Risikoeinstufung der Branche selbst. Das Geschäftsrisiko ist im Gewerbe, in der Industrie, der Gastronomie oder im Handwerk äußerst unterschiedlich. Als Standardabsicherung findet man auf dem Versicherungsmarkt häufig die Deckungssummen in Höhe von 2 Mio. EUR für Personenschäden, 1 Mio. EUR für Sachschäden und 100.000 EUR für Vermögensschäden. In der Regel reichen zur Absicherung eines Unternehmens diese Summen in der Betriebshaftpflichtversicherung jedoch nicht aus. Um die bestmöglichste Entscheidung für die Höhe der Deckungssummen zu treffen, sollte die Kostenhöhe im Falle eines Maximalschadens ermittelt werden. Besonders lebenslange Rentenzahlungen aufgrund eines dauerhaften Personenschadens können schnell das Ende der Unternehmensexistenz bedeuten.

Wo gilt die Betriebshaftpflichtversicherung?

Die „Allgemeinen Haftpflicht Bedingungen“ (AHB) schließen vom Grundsatz her Haftpflichtansprüche im Ausland aus. Durch die besonderen Bedingungen der Betriebshaftpflichtversicherung werden Auslandsschäden jedoch wieder eingeschlossen. Denn besonders für ein Unternehmen ist wichtig, dass nicht nur der Betriebsstandort versichert gilt, sondern auch Versicherungsfälle im Ausland ausreichend abgesichert sind. So besteht über die Betriebshaftpflichtversicherung weltweiter Versicherungsschutz rund um die Uhr, beispielsweise auf Geschäftsreisen, Ausstellungen oder Messebesuchen des Versicherungsnehmers oder einer der versicherten Personen. Für das außereuropäische Ausland gilt allerdings meist eine Beschränkung bei der Aufenthaltsdauer in der Betriebshaftpflichtversicherung. Mit beispielsweise fünf Jahren ist diese allerdings sehr großzügig gesteckt.

Bis zu welcher Höhe leistet die Betriebshaftpflichtversicherung?

Die Betriebshaftpflichtversicherung prüft zuerst die gestellten Schadenersatzansprüche. Handelt es sich hierbei um begründete Ansprüche, so wird der Versicherer die entsprechende Schadenhöhe begleichen. Die Betriebshaftpflichtversicherung reguliert grundsätzlich Sachschäden zum Zeitwert. Eine beschädigte Sache wird also nicht zum Wiederbeschaffungswert und auch nicht zum Neuwert erstattet. Vielmehr wird der Wert zum Zeitpunkt des Schadens für die Schadenregulierung zugrunde gelegt. In der Praxis wird hierzu der Neupreis um eine pauschale Nutzung gemindert. Dieser Betrag liegt meist unter dem eigentlichen Wiederbeschaffungswert. Diese Form der Schadenregulierung ist für alle Haftpflichtversicherungen gleich und dient dazu, Versicherungsbetrug zu vermeiden. Über die passive Rechtsschutzversicherung werden zudem auch unbegründete Schadenersatzansprüche gegen den Versicherungsnehmer oder eine versicherte Person abgewehrt. Auch diese Kosten übernimmt der Versicherer der Betriebshaftpflichtversicherung. Die Erstattung des Versicherers wird durch die vereinbarten Deckungssummen je Versicherungsfall nach oben begrenzt. Eine Auszahlung erfolgt im Regelfall immer an den Geschädigten direkt und nicht an den Versicherungsnehmer der Betriebshaftpflichtversicherung.

| Sparte | Deckungssummen |

|---|---|

| Betriebshaftpflichtversicherung | 2 Mio. Euro pauschal für Personen- und Sachschäden |

| Betriebshaftpflichtversicherung | 3 Mio. Euro pauschal für Personen- und Sachschäden |

| Betriebshaftpflichtversicherung | 5 Mio Euro pauschal für Personen- und Sachschäden |

| Betriebshaftpflichtversicherung | > 5 Mio Euro pauschal für Personen- und Sachschäden |

Wer braucht und wen schützt eine Betriebshaftpflichtversicherung?

Die Betriebshaftpflichtversicherung bietet jedem Unternehmen den notwendigen Schutz, um den Versicherungsnehmer im Extremfall auch vor der Betriebsaufgabe zu bewahren. Die Gefahr, dass Personen, die nicht zum Betrieb gehören, zu Schaden kommen können, ist immer gegeben und sollte nicht unterschätzt werden. Die rechtlichen Rahmenbedingungen für alle Haftpflichtversicherungen sind in Deutschland im Versicherungsvertragsgesetz (VVG) geregelt. Der § 823 des Bürgerlichen Gesetzbuches (BGB) dient als Grundlage für sämtliche Haftpflichtversicherungen. Demnach ist jemand, “der vorsätzlich oder fahrlässig das Leben, den Körper, die Gesundheit, die Freiheit, das Eigentum oder ein sonstiges Recht eines anderen widerrechtlich verletzt, dem anderen zum Ersatz des daraus entstehenden Schadens verpflichtet“. Die Betriebshaftpflichtversicherung ist eine spezielle Form der Haftpflichtversicherung und hat in erster Linie die Freistellung des Versicherungsnehmers von diversen Schadenersatzansprüchen zur Hauptaufgabe. So wie eine Privathaftpflichtversicherung für jeden Bürger im privaten Bereich notwendig ist, so ist auch der Abschluss einer Betriebshaftpflichtversicherung für Unternehmen, Freiberufler oder Selbstständige im gewerblichen Bereich unumgänglich.

Sowohl für Einzelbetriebe als auch für Firmen mit einer hohen Mitarbeiteranzahl ist der Abschluss einer Betriebshaftpflichtversicherung sehr wichtig, denn die Versicherung beinhaltet zwei Hauptkomponenten: So werden nicht nur begründete Schadenersatzansprüche Dritter vom Versicherer der Betriebshaftpflichtversicherung reguliert, es werden auch unbegründete Schadenersatzansprüche Dritter gegen den Versicherungsnehmer oder eine mitversicherte Person abgewehrt (passive Rechtsschutzversicherung). Die Kosten hierfür trägt ebenfalls der Versicherer der Betriebshaftpflichtversicherung. Grundsätzlich ist immer der Inhaber eines Unternehmens für sämtliche Schäden haftbar zu machen, die durch die unternehmerische Tätigkeit entstehen. So gelten auch die Mitarbeiter eines Unternehmens sowie die gesetzlichen Vertreter des Inhabers über eine Betriebshaftpflichtversicherung versichert.

Da der Betriebsinhaber auch für die Fehler seiner Mitarbeiter haften muss, ist eine Betriebshaftpflichtversicherung in jedem Falle unverzichtbar – auch wenn es sich in Deutschland nicht um eine Pflichtversicherung handelt. Hier erfolgt eine klare Abgrenzung zur Berufshaftpflichtversicherung: Der Abschluss einer Berufshaftpflichtversicherung ist nämlich für einige Berufe verpflichtend. Finanzielle Schäden, die durch das Führen eines Betriebes und durch das Unternehmen selbst entstehen können, werden über eine Betriebshaftpflichtversicherung abgesichert. Nahezu für jede Unternehmensbranche gibt es daher auf dem deutschen Versicherungsmarkt maßgeschneiderte Tarife der Betriebshaftpflichtversicherung, die auch in Sonderfällen eine bedarfsgerechte Absicherung bieten können.

Welche Haftungsansprüche deckt eine Betriebshaftpflicht ab?

Die Betriebshaftpflicht deckt den überwiegenden Teil aller überhaupt gesetzlich vorgesehenen Ansprüche eines Betriebsinhabers, Unternehmers oder Freiberuflers ab. Der genaue Umfang ergibt sich wie bei jedem Versicherungsvertrag aus den Versicherungsbedingungen, die von jedem Selbstständigen zumindest einmal genau gelesen werden sollten – und zwar bevor der Versicherungsvertrag abgeschlossen wird. Auf diese Weise lassen sich bereits im Vorfeld Fragen klären, die den Versicherungsschutz näher erklären und durch mögliche Ergänzungen auch optimieren.

Gesetzlich vorgesehen sind Haftungsansprüche aus

- Vorsatz

- Fahrlässigkeit

- Gefährdung

In der Betriebshaftpflichtversicherung werden diejenigen Ansprüche versichert, die nicht durch vorsätzlich herbeigeführte Schäden entstehen. Zerstört ein Mitarbeiter also mutwillig und auch nachgewiesen das Eigentum eines Kunden, wird die Betriebshaftpflicht die Schadenregulierung unter Hinweis auf die strafbare und vorsätzliche Sachbeschädigung ablehnen. Fahrlässig verursachte Schäden gehören zum Haftungsbereich der Betriebshaftpflicht. Der versicherte Unternehmer oder sein Mitarbeiter, dessen Verhalten ihm in der Haftung in der Regel angerechnet wird, handeln dann fahrlässig, wenn sie die im Verkehr erforderliche Sorgfalt außer Acht lassen. Dies zu klären kann im Zweifel bis zu einem Gerichtsverfahren führen, wird aber im Rahmen des passiven Rechtsschutzes durch die Betriebshaftpflichtversicherung begleitet und auch mit einer Kostenübernahme unterstützt.

Während sich ein Betriebsinhaber durch besondere Sorgfalt noch bis zu einem gewissen Grad dagegen schützen kann, dass ein Schaden aus Fahrlässigkeit entsteht, bleibt ihm diese Möglichkeit bei der Gefährdungshaftung hingegen nicht. Ohne eine entsprechende Betriebshaftpflicht steht er dann bei Personenschäden oder Sachschäden alleine in der Haftung. Die Gefährdungshaftung wird nicht nur bei Existenzgründern häufig unterschätzt. Auch langjährig Selbstständige übersehen, dass sie gesetzlich in einigen Bereichen schon deswegen haften, weil der Gesetzgeber eine Sache aus ihrer Natur heraus als schadensträchtig einstuft.

Gefährdungshaftung tritt ein für

- Fahrzeuge

- Tiere

- Gebäude

In diesen Bereichen gilt sowohl privat wie auch geschäftlich, dass die Betriebshaftpflicht diese Ansprüche gesondert umfassen muss. Viele Versicherer bieten deswegen die Gebäudehaftpflichtversicherung für Gewerbetreibende an, die zugleich Eigentümer der betrieblichen Immobilie sind. Geschäftsfahrzeuge müssen wie jedes Fahrzeug zwingend haftpflichtversichert sein. Die Tierhalterhaftung als Bestandteil der Betriebshaftpflicht ist eher eine spezielle Ergänzung für Selbstständige, zu deren Unternehmensgegenstand Tiere und die Arbeit mit Tieren gehört.

Für welche Schäden besteht mit einer Betriebshaftpflicht Versicherungsschutz?

Die Betriebshaftpflicht deckt in der Regel alle diejenigen Schäden ab, die im konkreten Versicherungsvertrag eingeschlossen sind. Dazu kommen noch solche Schäden, die nicht ausdrücklich von der Haftung ausgenommen sind.

Auch wenn insbesondere im Bereich der Betriebshaftpflicht eine Vielzahl von maßgeschneiderten Vertragsgestaltungen üblich ist, lassen sich die Schadenstypen in mehrere Hauptbereiche unterteilen. Dazu gehören:

- Personenschaden

- Sachschaden

- Vermögensschaden als Folge eines Personen- oder Sachschadens

Ausnahmen bestehen zumeist in der Betriebshaftpflichtversicherung für echte Vermögensschäden. Diese verwirklichen sich typischerweise bei einigen Berufsgruppen, die zudem noch gerade diesen Schadenstyp als Zulassungsvoraussetzung für ihre Berufsausübung versichern müssen. Die Vermögensschadenhaftpflichtversicherung ist unverzichtbar für

- Rechtsanwälte

- Notare

- Steuerberater

- Weitere Berufsgruppen, die nach Art ihrer wirtschaftlichen Tätigkeit das Vermögen Dritter schädigen können

In der allgemeinen Betriebshaftpflicht kommt der Vermögensschaden hingegen mehr als die Folge eines Sachschadens oder Personenschadens vor. In diesen Fällen handelt es sich um Verdienstausfall nach Verletzungen oder Betriebsunterbrechungen nach einem Sachschaden. Anders als bei der Privathaftpflichtversicherung benötigt ein Unternehmen ein Versicherungskonzept, das auf die konkrete Geschäftstätigkeit zugeschnitten ist und die Schäden im Fokus behält, die sich dort gehäuft verwirklichen können. Dies ist der Grund, warum gerade für die Betriebshaftpflicht von den meisten Versicherern branchenorientierte Versicherungsprodukte angeboten werden. Je nach Branche werden für die einzelnen Schadensursachen höhere oder niedrigere Deckungssummen schon in der Basisversicherung integriert.

Da sich Unternehmen weiterentwickeln, sollte eine vorausschauend gestaltete Betriebshaftpflicht auch bisher unerkannte Haftungsrisiken beinhalten. Bis zu einer vertraglich vereinbarten Deckungshöhe wird dann auch durch die Betriebshaftpflichtversicherung ein Schaden übernommen, dessen Ursache neu während des laufenden Versicherungsvertrags zum Geschäftsbereich des Unternehmens hinzugetreten ist. Die Aktualisierung des Versicherungsschutzes in der Betriebshaftpflicht wird häufig schon als Serviceleistung durch die Versicherung angeboten. Allerdings sollte jeder Unternehmer den Umfang seiner Schadensdeckung im Auge behalten. Dies gilt insbesondere für ältere Verträge, die an die aktuellen Gegebenheiten angepasst werden müssen und für Existenzgründer, deren wirtschaftlicher Erfolg die Bedingungen der bestehenden Betriebshaftpflicht schnell übersteigen kann.

Welche Ausschlüsse gibt es in einer Betriebshaftpflichtversicherung?

Zum Versicherungsumfang gehören in der Betriebshaftpflichtversicherung, wie bei allen anderen Versicherungen, auch Ausschlüsse. Die Versicherungsbedingungen für die Haftpflichtversicherung sind im Vergleich zu anderen Sachversicherungen speziell geregelt: So gelten als Grundlage die „Allgemeinen Haftpflicht Bedingungen“ (AHB) für alle Haftpflichtversicherungen. Über die „Besonderen Bedingungen“ werden die AHB – je nach Form der Haftpflichtversicherung – in verschiedenen Bereichen abgeändert bzw. entkräftet. Diese besonderen Ergänzungen zu den allgemeinen Bedingungen werden in der Regel zugunsten des Versicherungsnehmers erweitert. So gelten beispielsweise in den AHB Auslandsschäden nicht mitversichert. In den besonderen Bedingungen der Betriebshaftpflichtversicherung werden diese jedoch wieder im Versicherungsumfang mit eingeschlossen. Diese Regelung findet in der Betriebshaftpflichtversicherung auch Anwendung bei Bearbeitungs- oder Tätigkeitsschäden, die vom Grundsatz her ausgeschlossen sind. Diese können zu einem Mehrbeitrag als Deckungserweiterung zusätzlich im Versicherungsumfang mit aufgenommen werden.

Da für jeden Betrieb der Abschluss einer Betriebshaftpflichtversicherung mit ganz individuellem Versicherungsumfang notwendig ist, können nur Experten vollkommene Sicherheit geben. Einige Ausschlüsse sind beispielsweise gegen einen Mehrbeitrag als Deckungserweiterung in der Betriebshaftpflichtversicherung doch versicherbar. Einen wesentlichen Ausschluss allerdings stellen Ansprüche auf Erfüllung von Verträgen bzw. daraus resultierende Ersatzansprüche dar. Werden vereinbarte Vertragsleistungen nicht eingehalten, so kann dies generell nicht auf eine Betriebshaftpflichtversicherung abgewälzt werden.

Auch reine Vermögensschäden sind vom Grundsatz her zwar in jeder Betriebshaftpflichtversicherung mitversichert, jedoch werden solche ausgeschlossen, die auf eine Leistung oder Lieferung des Versicherungsnehmers oder einer mitversicherten Person zurückzuführen sind. Einen ausreichenden Versicherungsschutz in diesem Bereich bietet eine Produkthaftungsversicherung. Auch Ansprüche gegen mitversicherte Personen oder von Mitversicherten untereinander sind nicht Gegenstand der Betriebshaftpflichtversicherung. Subunternehmer oder Urlaubsvertretungen gelten über den Versicherungsvertrag nicht mitversichert. Hierzu beziehen Versicherer klare Stellung, indem eine eigenständige Absicherung in diesem Bereich zu treffen ist. Bei einem Arbeitsunfall des Arbeitnehmers tritt die gesetzliche Unfallversicherung ein. Hierbei gelten mit den Leistungen aus der gesetzlichen Unfallversicherung sämtliche Haftpflichtansprüche gegen den Arbeitgeber als abgegolten.

Wonach richtet sich die Höhe der Deckungssumme in einer Betriebshaftpflichtversicherung?

Die Höhe der Deckungssummen für Personen-, Sach- und Vermögensschäden in der Betriebshaftpflichtversicherung ist abhängig von dem jeweiligen Tarif, für den sich der Versicherungsnehmer entscheidet. Besonders in der Betriebshaftpflichtversicherung ist eine ausreichende Deckung sehr wichtig, da dadurch existenzielle Schäden auf den Versicherer abgewälzt werden können. Die Höhe der Deckungssummen sollte immer dem jeweiligen Unternehmen angepasst werden. Hierbei spielen verschiedene Kriterien eine entscheidende Rolle, wie Größe des Unternehmens, Mitarbeiteranzahl und die Risikoeinstufung der Branche selbst. Das Geschäftsrisiko ist im Gewerbe, in der Industrie, der Gastronomie oder im Handwerk äußerst unterschiedlich.

Als Standardabsicherung findet man auf dem Versicherungsmarkt häufig die Deckungssummen in Höhe von 2 Mio. EUR für Personenschäden, 1 Mio. EUR für Sachschäden und 100.000 EUR für Vermögensschäden. In der Regel reichen zur Absicherung eines Unternehmens diese Summen in der Betriebshaftpflichtversicherung jedoch nicht aus. Um die bestmöglichste Entscheidung für die Höhe der Deckungssummen zu treffen, sollte die Kostenhöhe im Falle eines Maximalschadens ermittelt werden. Besonders lebenslange Rentenzahlungen aufgrund eines dauerhaften Personenschadens können schnell das Ende der Unternehmensexistenz bedeuten.

Wo gilt die Betriebshaftpflichtversicherung?

Die „Allgemeinen Haftpflicht Bedingungen“ (AHB) schließen vom Grundsatz her Haftpflichtansprüche im Ausland aus. Durch die besonderen Bedingungen der Betriebshaftpflichtversicherung werden Auslandsschäden jedoch wieder eingeschlossen. Denn besonders für ein Unternehmen ist wichtig, dass nicht nur der Betriebsstandort versichert gilt, sondern auch Versicherungsfälle im Ausland ausreichend abgesichert sind. So besteht über die Betriebshaftpflichtversicherung weltweiter Versicherungsschutz rund um die Uhr, beispielsweise auf Geschäftsreisen, Ausstellungen oder Messebesuchen des Versicherungsnehmers oder einer der versicherten Personen. Für das außereuropäische Ausland gilt allerdings meist eine Beschränkung bei der Aufenthaltsdauer in der Betriebshaftpflichtversicherung. Mit beispielsweise fünf Jahren ist diese allerdings sehr großzügig gesteckt.

Bis zu welcher Höhe leistet die Betriebshaftpflichtversicherung?

Die Betriebshaftpflichtversicherung prüft zuerst die gestellten Schadenersatzansprüche. Handelt es sich hierbei um begründete Ansprüche, so wird der Versicherer die entsprechende Schadenhöhe begleichen. Die Betriebshaftpflichtversicherung reguliert grundsätzlich Sachschäden zum Zeitwert. Eine beschädigte Sache wird also nicht zum Wiederbeschaffungswert und auch nicht zum Neuwert erstattet. Vielmehr wird der Wert zum Zeitpunkt des Schadens für die Schadenregulierung zugrunde gelegt. In der Praxis wird hierzu der Neupreis um eine pauschale Nutzung gemindert. Dieser Betrag liegt meist unter dem eigentlichen Wiederbeschaffungswert. Diese Form der Schadenregulierung ist für alle Haftpflichtversicherungen gleich und dient dazu, Versicherungsbetrug zu vermeiden. Über die passive Rechtsschutzversicherung werden zudem auch unbegründete Schadenersatzansprüche gegen den Versicherungsnehmer oder eine versicherte Person abgewehrt. Auch diese Kosten übernimmt der Versicherer der Betriebshaftpflichtversicherung. Die Erstattung des Versicherers wird durch die vereinbarten Deckungssummen je Versicherungsfall nach oben begrenzt. Eine Auszahlung erfolgt im Regelfall immer an den Geschädigten direkt und nicht an den Versicherungsnehmer der Betriebshaftpflichtversicherung.

Folgende Selbstbehalte können in einer Betriebshaftpflichtversicherung versichert werden:

| Sparte | Selbstbehalte |

|---|---|

| Betriebshaftpflichtversicherung | ohne Selbstbehalte |

| Betriebshaftpflichtversicherung | 250 Euro je Schadenfall |

| Betriebshaftpflichtversicherung | 500 Euro je Schadenfall |

| Betriebshaftpflichtversicherung | 1000 Euro je Schadenfall |